La tensión alcista de febrero dio paso en marzo a subidas más moderadas y repetición de precio en las tres últimas semanas en España. Estamos instalados en una especie de tregua Pascual a la espera de las alegrías primaverales.

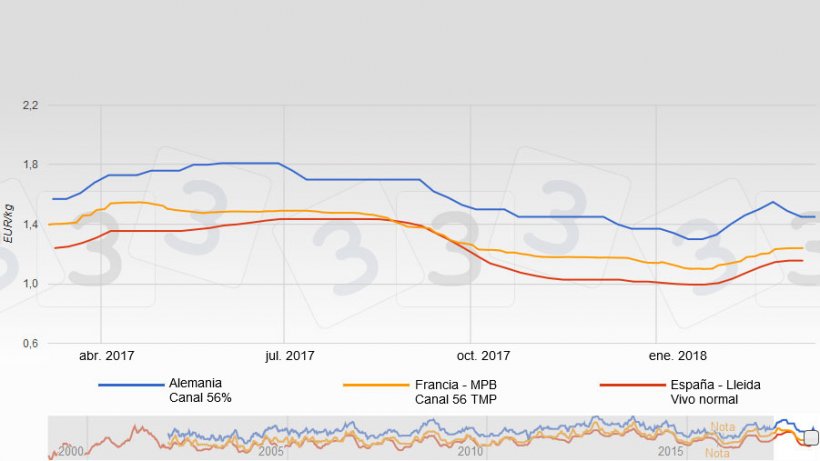

Alemania (mercado director de Europa, no lo olvidemos) arrastró a toda Europa tras de sí en un mes de febrero frenético y para enmarcar. Subida tras subida el precio se reposicionó desde 1,30 € / kg canal a 1,55 en pocas semanas. Una vez conseguido este nivel, de repente y sin previo aviso, en dos semanas se rectificaron a la baja 10 céntimos por kilo recolocando la cotización allí a 1,45 € / kg canal (equivalente a unos 1,10 € / kg vivo).

En el momento de redactar este comentario el precio español lidera los precios europeos. Se constata también que los sacrificios del primer trimestre de este año han sido un 5% superiores a los del primer trimestre del año pasado. Como hemos comentado otras veces se produce una aparente paradoja (matamos más que antes y nuestro precio es mejor que el de nuestros competidores europeos) que no es tal puesto que es real.

Los aumentos súbitos e importantes del precio de la canal no se han podido repercutir en la carne. Inevitablemente el margen del matadero se ha resentido. En estos momentos los mataderos alemanes pueden ser –y de hecho lo son- muy agresivos con sus precios, obligando a los mataderos peninsulares a bajar sus precios para poder vender. Semana tras semana el matadero comprueba –impotente- como su margen se degrada.

Esperemos que la primavera nos traiga un consumo más importante. Los mercados exteriores andan renqueantes (China tiene el precio del cerdo más bajo de los últimos diez años) y no será fácil colocar los excedentes europeos.

En 2017 se confirmó lo que ya sabíamos: más del 50% de la carne de porcino producida en España se exportó (por segundo año consecutivo). Este hecho ya es irreversible y en 2018 el porcentaje exportado aumentará al confirmarse que los sacrificios así lo harán. Quiere esto decir que, querámoslo o no, dependemos cada vez más de lo que acontece en el “mundo mundial”.

En estos momentos tanto EEUU como Canadá sacrifican más que nunca y encadenan dos meses consecutivos de bajas. Además, el dólar está infravalorado y sus exportaciones son muy competitivas.

Nos parece que el precio español de este verano no alcanzará los niveles de otros años. Creemos que podría no llegar a 1,30. La curva del precio de 2018 es muy similar a la del año 2015, de seguir así nos quedaríamos por debajo.

Es cierto que después de Pascua habrá muchas semanas enteras sin festivos y que se podrán matar todos los cerdos que aparezcan pero si el matadero no tiene margen decidirá –lógicamente- que matar no le resulta atractivo y restringirá su actividad. Recordemos aquí que, en condiciones favorables, las matanzas en España alcanzan fácilmente el millón de cabezas.

Terminemos con un aserto del refranero español: “Otro tiempo vendrá y el que no puede, podrá”.

Guillem Burset